Ley del IVA para revendedores de aparatos electrónicos

El 1 de abril 2015 entró en vigor la nueva normativa del IVA para revendedores de aparatos electrónicos, concretamente de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales. Esta nueva norma consiste en la aplicación de la inversión de sujeto pasivo por parte de los autónomos o empresas que adquieran estos aparatos para destinarlos a su venta.

EN QUE CONSISTE LA INVERSIÓN DEL SUJETO PASIVO: Las empresas que adquieran estos bienes para revender, deberán comunicarlo a su proveedor. Éste les emitirá una factura sin IVA y ellos declararán el impuesto por inversión de sujeto pasivo, tal como se hace con las compras intracomunitarias. Esos importes se detallarán en el modelo 303 de forma separada al resto de cuotas.

El proveedor deberá emitir factura independiente por la venta de estos artículos y con una serie numérica distinta. De este modo, la empresa que revende podrá efectuar la autorrepercusión del impuesto.

El revendedor deberá darse de alta en Hacienda como tal a través del modelo 036. El alta se realizará al comienzo de la actividad o bien durante el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto. El alta se entenderá prorrogada para los años siguientes mientras se mantenga la misma condición. Si se dejara de actuar como revendedor, deberá comunicarse igualmente presentando una modificación censal.

Una vez de alta, el revendedor solicitará un certificado a la Agencia Tributaria que acredite esta circunstancia. El certificado puede pedirse y descargarse desde la Sede Electrónica de la aeat si se dispone de certificado digital. Una vez obtenido, se remitirá al proveedor. El certificado tiene validez durante el año natural correspondiente a la fecha de su expedición.

La obligación de entregar el certificado es exigible a partir del 1 de abril de 2015, que es cuando la ley ha previsto la entrada en vigor de este nuevo supuesto de inversión del sujeto pasivo.

FAQ´s AEAT: Tratándose de operaciones de Inversión del Sujeto Pasivo ¿qué documentos deben registrarse?

Nuevos supuestos de inversión del sujeto pasivo (art. 24 quater.5 y 24 quinquies RIVA, D. transitoria primera y D. final tercera RD 1073/2014). Con efectos desde el 1 de abril de 2015, se adaptan las comunicaciones para la aplicación de la inversión del sujeto pasivo a los nuevos supuestos que se incorporan en el artículo 84.Uno.2º.g) de la Ley.

Principales novedades tributarias introducidas por el Real Decreto 1073/2014, de 19 de diciembre, en el Reglamento del Impuesto sobre el Valor Añadido y en otras normas tributarias (BOE de 20 de diciembre).

En concreto, por lo que respecta a las entregas de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales, se exige a los destinatarios que se dediquen con carácter habitual a la reventa de dichos bienes. Comunicación, a través de la correspondiente declaración censal, de su condición de revendedor a la Administración tributaria al tiempo de comienzo de la actividad, o bien durante el mes de noviembre anterior al inicio del año natural en el que debe surtir efecto (no obstante, para el año 2015 la comunicación podrá realizarse hasta el 31 de marzo de dicho año). Acreditación de dicha condición a su proveedor mediante la aportación de un certificado que puede obtener a través de la sede electrónica de la AEAT con una vigencia máxima de una año natural, una vez presentada la mencionada declaración censal

Para introducir una factura de revendedor en CE Aplicaciones :

Existen dos casos:

1) Que nosotros vendamos a un revendedor:

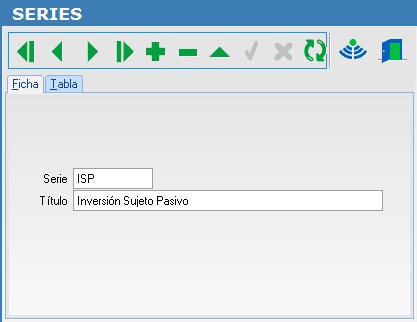

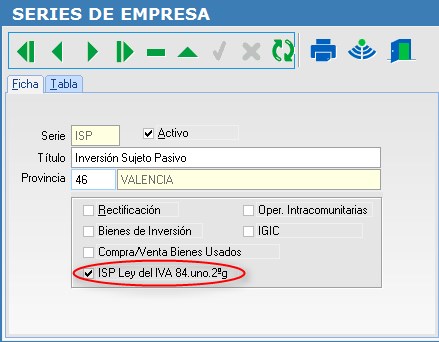

Cuando nosotros generemos una factura de venta a un revendedor deberemos tener una serie específica para este tipo de ventas, para ello generaremos una serie nueva en Auxiliares/Sistema/Def Empresa/Series, luego iremos a Empresas/Series y marcaremos el check de "ISP ley del IVA 84.uno.2g".

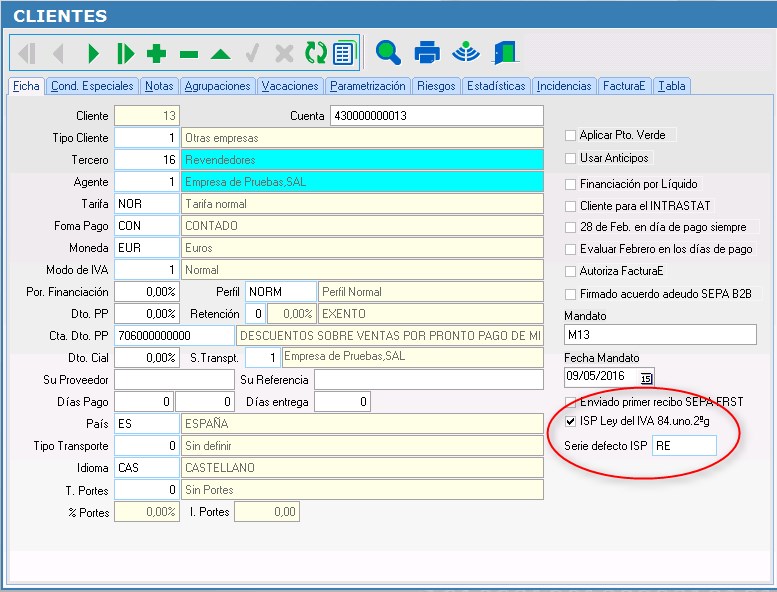

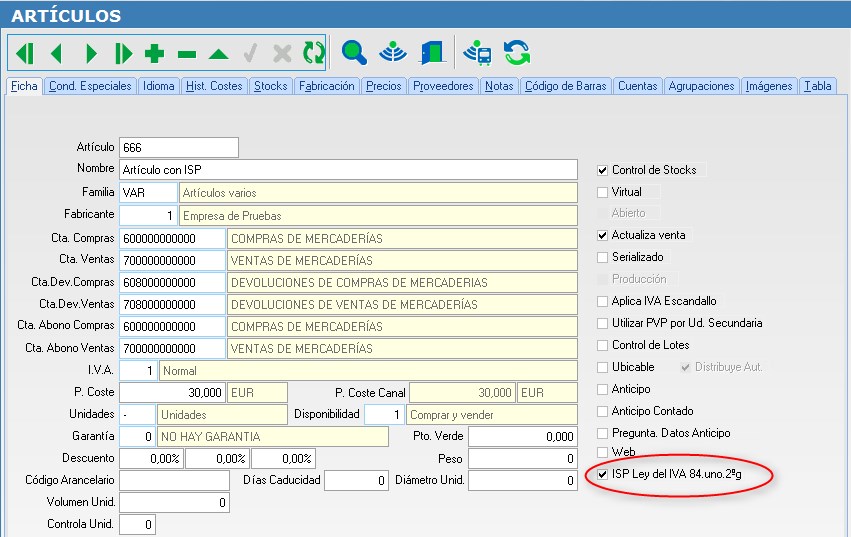

Marcaremos también la opción de "ISP ley del IVA 84.uno.2g" en clientes/proveedores/artículos para aquellos clientes, proveedores o productos que vayamos a trabajar con esta casuística.

2) Que compremos a un revendedor y no seamos clientes finales:

Es aconsegable que tengamos una serie específica para este tipo de compras, para ello generaremos una serie nueva en Auxiliares/Sistema/Def Empresa/Series, luego iremos a Empresas/Series y marcaremos el check de "ISP ley del IVA 84.uno.2g".

Marcaremos también la opción de "ISP ley del IVA 84.uno.2g" en clientes/proveedores/artículos, para aquellos clientes, proveedores o productos que vayamos a trabajar con esta casuística.

Caso 1) Introducir una factura de ventas en CE Aplicaciones :

1.- Generaremos la serie en Auxiliares/Sistema/Def.Empresa/Series. Luego en Empresas/Series marcaremos en la serie que hemos creado "ISP ley del IVA 84.uno.2g".

2.- En la ventana de Artículos también marcaremos "ISP ley del IVA 84.uno.2g" en aquellos artículos que comprenda la ley.

3.- En la ventana de Clientes/Proveedores marcaremos "ISP ley del IVA 84.uno.2g" y "Serie defecto ISP".

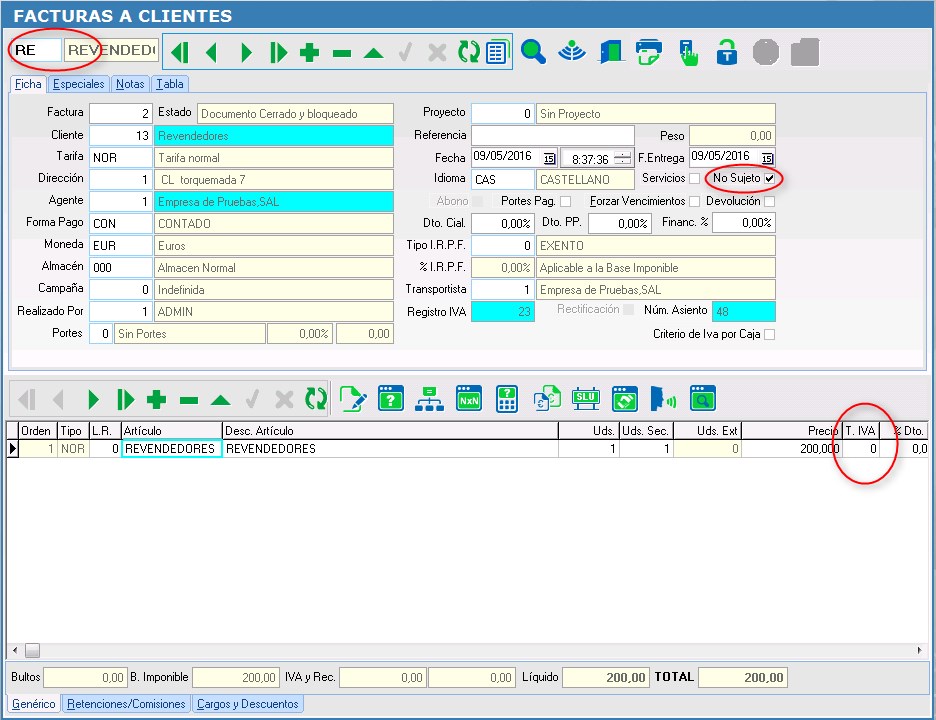

3.- En Ventas/Facturas, marcaremos la casilla de no sujeto, el Tipo de IVA a utilizar deberá ser el Exento, puesto que no gestiona IVA.

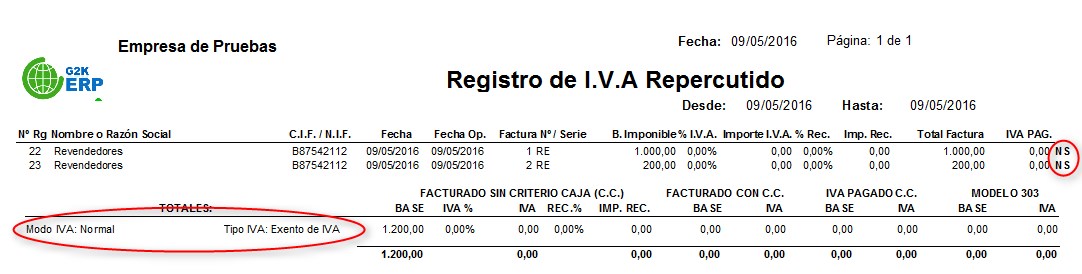

4.- En el registro de IVA te genera una línea como IVA Exento, pero en el MOD303 el importe aparece en la casilla61 "operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción".

5.- Es importante que en el formato de la factura salga el texto indicando que es inversión del sujeto pasivo , "Operación de inversión del Sujeto Pasivo conforme al artículo 84.uno.2º de la ley del IVA"

Caso 2) Introducir una factura de compras en CE Aplicaciones :

1.- Generaremos la serie en Auxiliares/Sistema/Def.Empresa/Series. Luego en Empresas/Series marcaremos en la serie que hemos creado "ISP ley del IVA 84.uno.2g".

2.- En la ventana de Artículos también marcaremos "ISP ley del IVA 84.uno.2g".

3.- En la ventana de Clientes/Proveedores marcaremos "ISP ley del IVA 84.uno.2g" y "Serie defecto ISP".

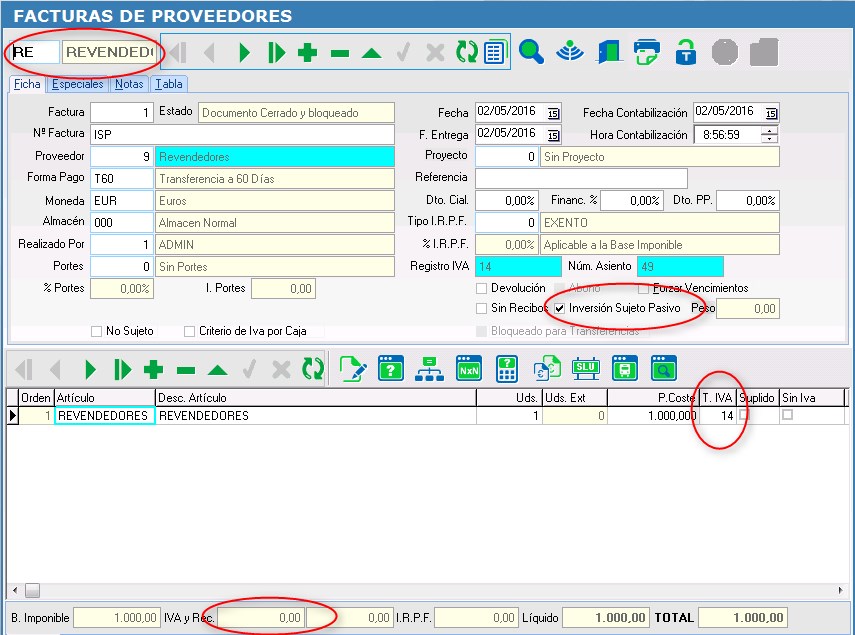

3.- En Ventas/Facturas, marcaremos la casilla de "inversión del sujeto pasivo", el Tipo de IVA a utilizar será el del artículo. Al marcarlo como "ISP", el programa nos genera una autofactura.

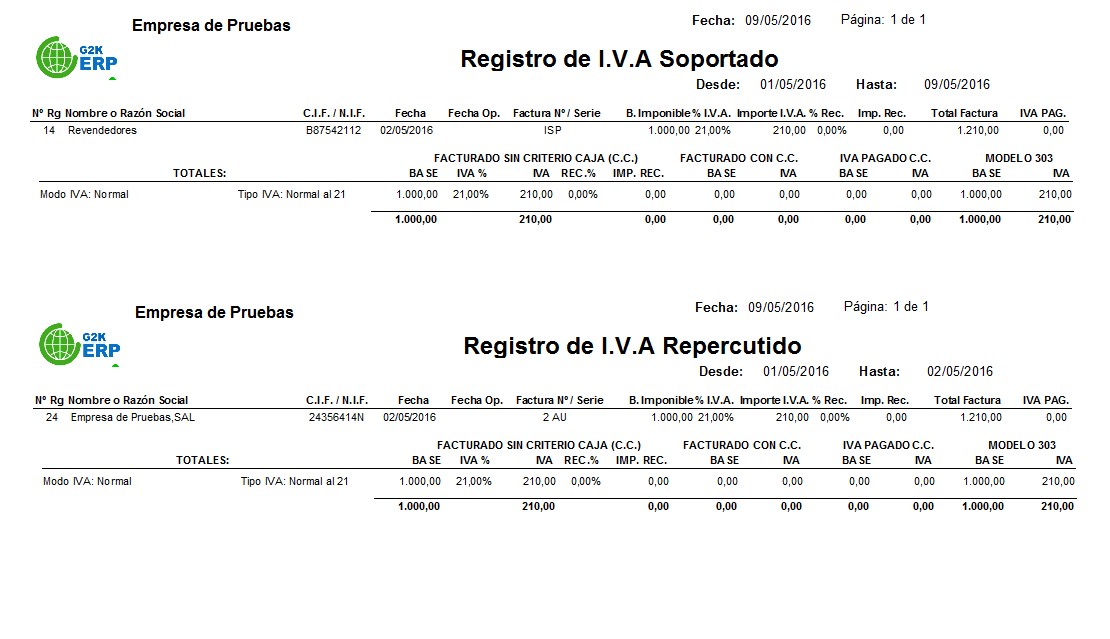

4.- En el registro de IVA te genera una línea como IVA Normal, en el soportado y otra en el repercutido, en el modelo 303 aparecen en la casilla 12 y en la casilla 28.

Ejemplo de como introducir una factura de Inversión del Sujeto Pasivo en CE Aplicaciones

Lo primero que haremos en cualquier caso:

Generaremos en Auxiliares/Sistema/Def.Empresa/Series una nueva serie, luego en Empresas/Series la marcaremos con "ISP ley del IVA.84.uno.2g"

Marcaremos de la misma forma al cliente/proveedor y al artículo.

Para operaciones de ventas :

Al hacer la factura de ventas en la serie indicada, marcaremos "No sujeto" y confirmaremos que en la línea del artículo el T.IVA es Exento.

En el listado de IVA aparecera en Modo IVA Normal/Tipo IVA Exento, marcado como No Sujeto. En el modelo 303 aparece en la casilla 61.

Para operaciones de compras:

En Compras/Facturas, marcaremos la casilla de Inversión del Sujeto Pasivo,

Si nos fijamos en el ejemplo veremos que la factura no lleva IVA en la suma de las bases, pero si genera un registro de IVA, uno soportado y otro repercutivo ya que este tipo de facturas generan una autofactura.