¿Qué es el Registro de Exportadores e Importadores REMI?

Es un registro de exportadores/importadores que permite a los importadores generar un pago diferido del IVA al pagar a Aduanas, las empresas adheridas a este registro tributarán el IVA mediante el modelo 303 de forma mensual, y no pagarán los DUA en la aduana al tramitar la importación, sinó que lo declararán en el 303 todos los meses.

¿Como debemos de operar si estamos inscritos en este registro respecto?

Esta forma de operar no afecta tanto a la forma de trabajar con CE Aplicaciones, sino a la forma de tributar el impuesto, es decir nosotros introduciremos las facturas de compra, transitario y DUA como lo hemos hecho siempre, le indicaremos al programa que estamos inscritos en el REMI y el sistema lo tendrá en cuenta a la hora de general el modelo 303.

FAQ´s AEAT: Tratándose de importaciones ¿qué documentos deben registrarse?

"Según el artículo 64.1 RIVA se registra el documento de aduanas correspondiente a los bienes importados, que en general será el DUA.

Como base imponible se indicará el valor en Aduada de la mercancía, más los demás gravámenes que se devenguen fuera del territorio de aplicación, más los gravámenes de la importación y mas los gastos accesorios que no formen parte del Valor en Aduana y que se produzcan hasta el primer lugar de destino en el interior de la comunidad ( Base Imponible CAS 47 DUA ).

Como Cuota Tributaria se consignará el importe a pagar.

Los gastos posteriores a la admisión del DUA no incluidos en la base imponible del IVA a la importación dará lugar al registro de facturas separadas. De la factura del transitario, sólo se registrará la parte que corresponda a la prestación de su servicio ( no la cuantía del IVA a la importación que se exigue al cliente en concepto de suplido ).

Habiendo registrado el DUA no es necesario la factura del proveedor extranjero. "

"En el Libro de Facturas Recibidas, el número de la recepción será el del DUA a la importación ( número de referencia que figura en el propio DUA y en la carta de pago ), admitido a despacho por la Administración Aduanera. La fecha de expedición será la de admisión del DUA y deverá identificarse al proveedor - en caso de ser extranjero - mediante el código del país y las claves 3,4,5 ó 6 del campo "clave número de identificación en el país de residencia" sin que sea obligatorio en ese caso consignar Número de Identificación Fiscal en el país de residencia."

Para introducir una factura de importación en CE Aplicaciones debemos seguir los siguientes pasos:

A) Introduciremos la factura del Proveedor:

1.- Debemos de indicar al Tercero en Tipo de NIF el que corresponda que no sera NIF o Documento Intracomunitario.

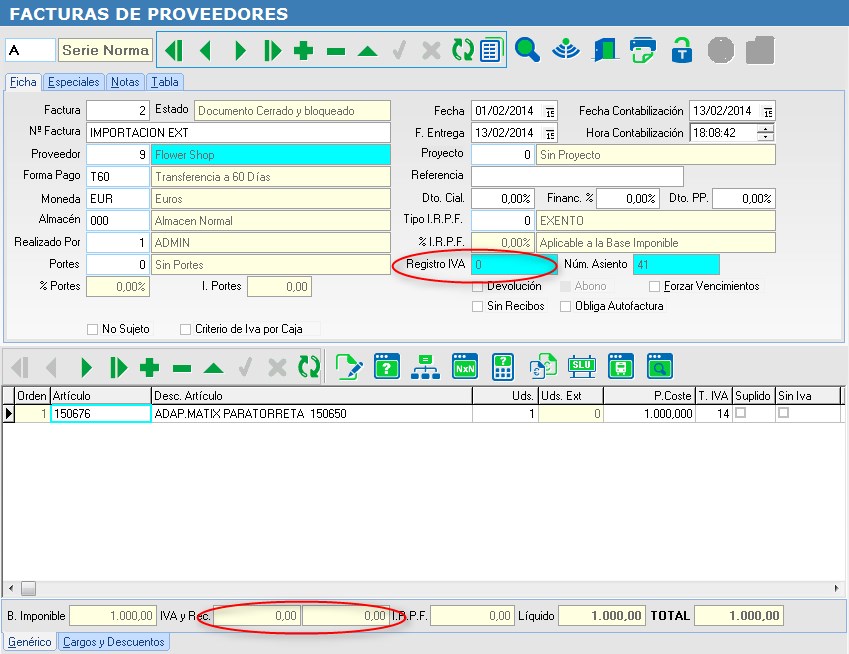

2.- Pondremos en la ventana de Proveedores el Modo de IVA Extranjero, por lo que tendremos una factura con base y sin IVA. Es importante que el Tipo de IVA de los productos sea el que corresponda al producto, el programa al tener el Modo de IVA Extranjero realizara la factura adecuadamente.

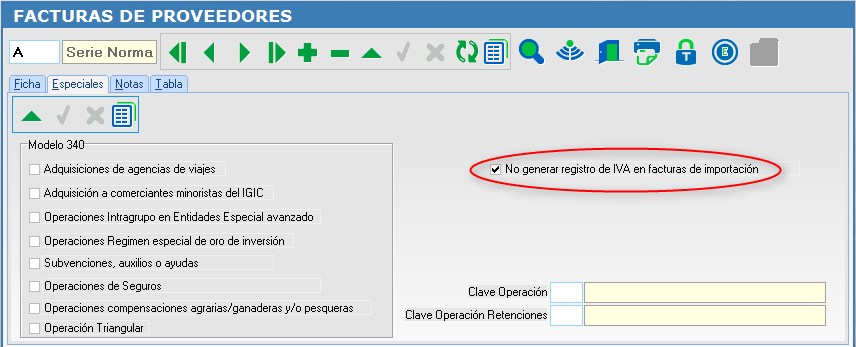

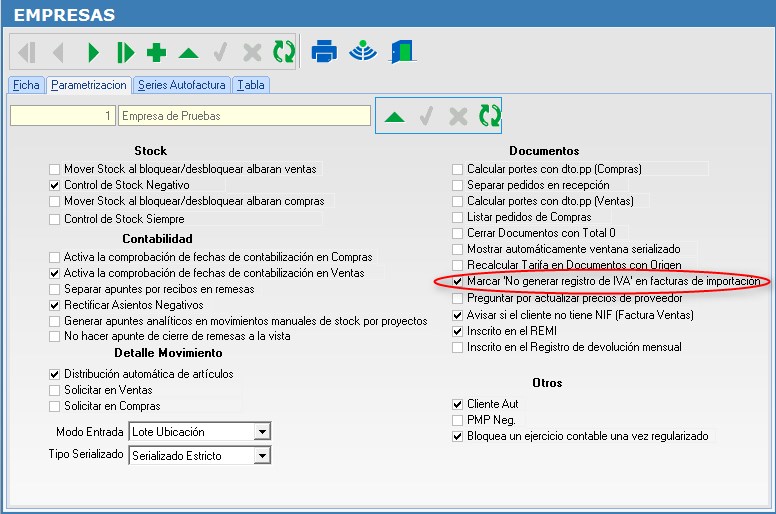

3.- Marcaremos en la pestaña de Especiales el check de "No generar registro de IVA". Si la aplicación tiene marcado en el formulario de empresas que la activación de este check se automática, no hara falta nuestra intervención, puesto que cada vez que generemos una factura de compras de un proveedor extranjero, este check se activará de forma automatizada.

4.- Al grabar la línea del producto nos genera un movimiento de stock, y al cerrar la factura un movimiento en tesorería para pagarla.

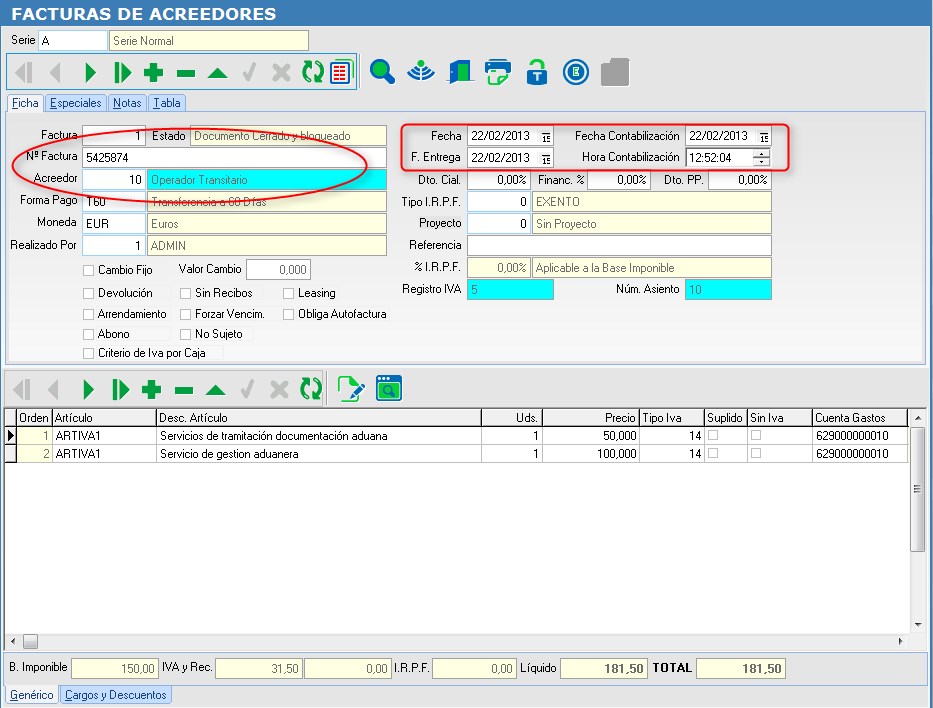

B) Introduciremos la factura del transitario:

Nos llega la factura del Acreedor Transitario, en la que podemos observar una serie de elementos, sus servicios, por los que además cobrará el IVA correspondinte y el pago del IVA que corresponde a la factura anteriormete introducida del proveedor. Esta factura tendrémos que convertirla en dos facturas (situación establecida Ley, no por que sea imperativo del programa) de la siguiente forma:

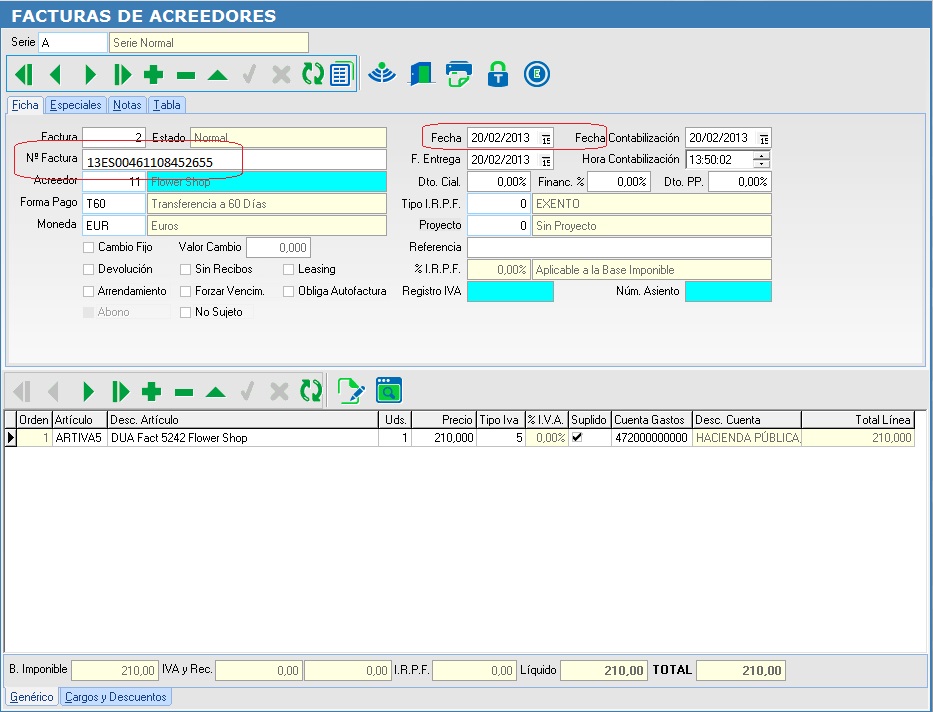

1.- Introduciremos la factura del Acreedor Transitario por sus servicios, sin incluir el IVA del DUA.2.- Daremos de alta al Proveedor como Acreedor con Modo de IVA Aduanero.

3.- Introduciremos en facturas de Acreedores una factura que tendrá como Acreedor al que acabamos de crea, que será el Proveedor de la factura de importación. La línea de la factura tendrá un Tipo de IVA Aduanero, en la que introduciremos en importe la base imponible de la factura de importación y el programa nos la cambia por el IVA.

4.- Esta factura nueva de Acreedor tiene que tener como número de factura el del Transitario, que aparaece en el DUA y en la Carta de Pago, la fecha de la factura será la fecha de admisión del DUA.

Importante

Ejemplo de como introducir una factura de importación en CE Aplicaciones

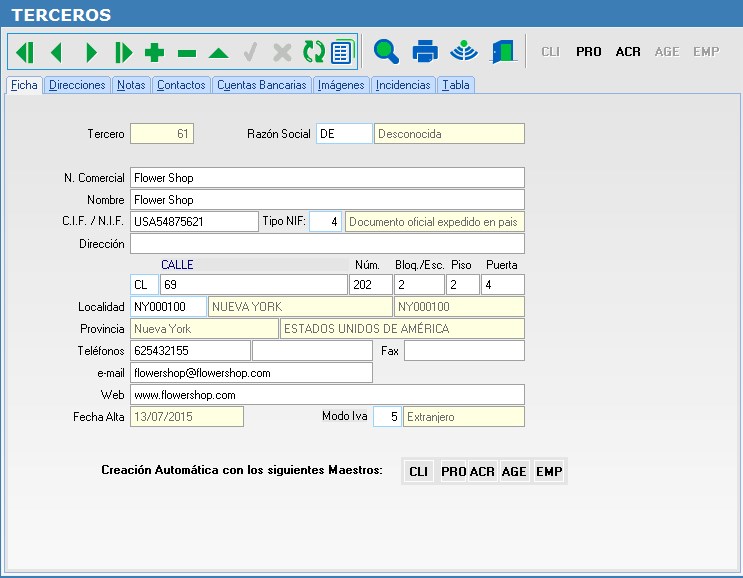

Se realiza una importación a un proveedor de EEUU, en primer lugar daremos de alta al proveedor como Tercero con Tipo NIF: 3,4,5 ó 6:

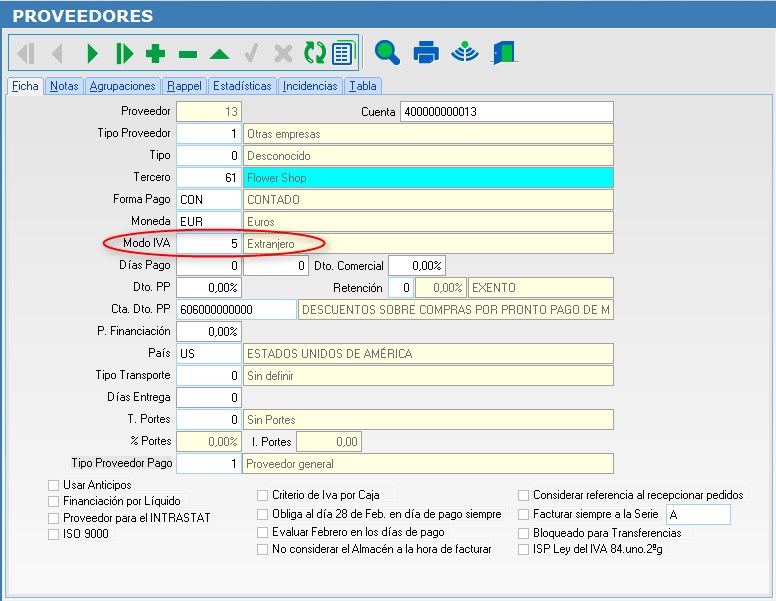

Pondremos en la ventana de Proveedores el Modo de IVA Extranjero,

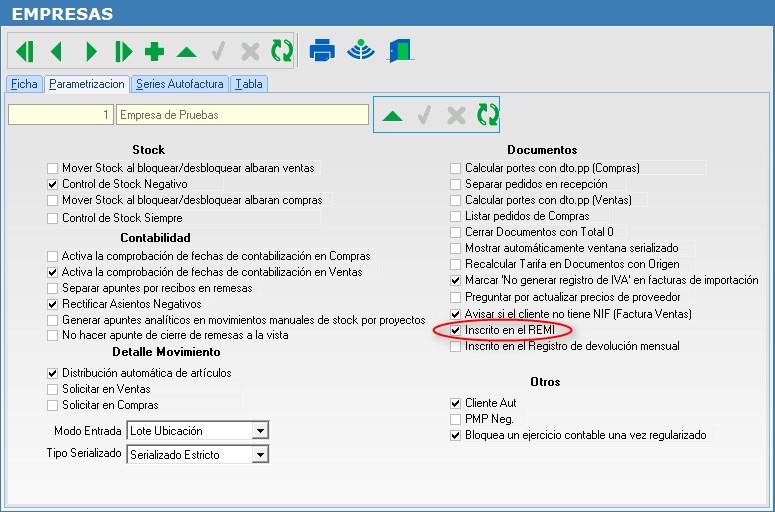

Le indicaremos en Empresas/Empresas/Parametrización, marcando el check "Inscrito en el REMI"

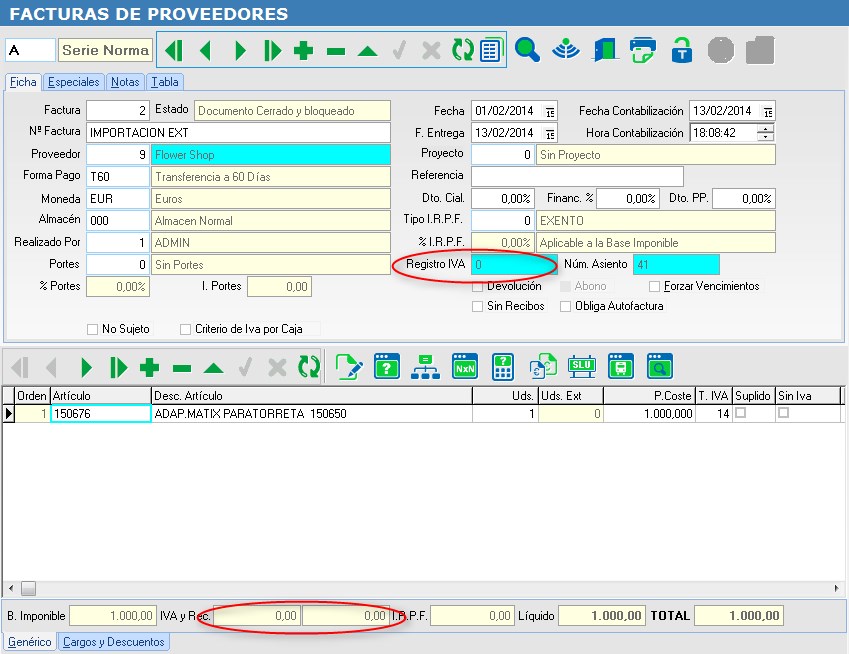

Introducieremos la factura del Proveedor que es una factura con el importe de la compra por base y sin IVA. Es importante que el Tipo de IVA de los productos sea el que corresponda al producto, el programa al tener el Modo de IVA Extranjero realizara la factura adecuadamente.

Marcaremos en la pestaña de Especiales el check de "No generar registro de IVA".

Si la aplicación tiene marcado en el formulario de empresas que la activación de este check se automática, no hara falta nuestra intervención, puesto que cada vez que generemos una factura de compras de un proveedor extranjero, este check se activará de forma automatizada.

Marcando este check al cerrar la factura el programa no nos genera registro de IVA,

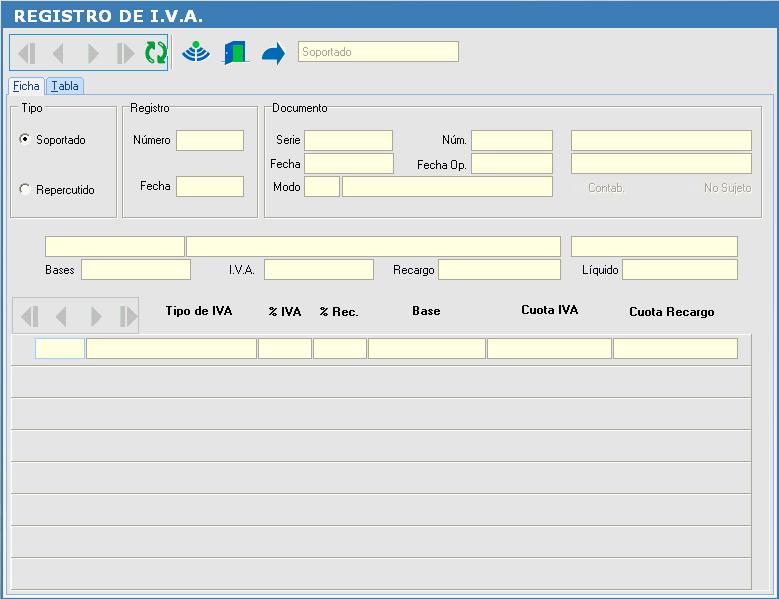

Al marcar doble click en el Registro de IVA veremos,

- De esa forma tendremos la factura del proveedor introducida en CE Aplicaciones.

- Ahora introduciremos la factura del Acreedor Transitario.

- Nos llega la factura del Acreedor Transitario, en la que podemos observar una serie de elementos, sus servicios, por los que además cobrará el IVA correspondinte y el pago del IVA que corresponde a la factura anteriormete introducida del proveedor. Esta factura tendrémos que convertirla en dos facturas (situación establecida Ley, no por que sea imperativo del programa)

Introduciremos la factura del Acreedor Transitario por sus servicios, sin incluir el IVA del DUA:

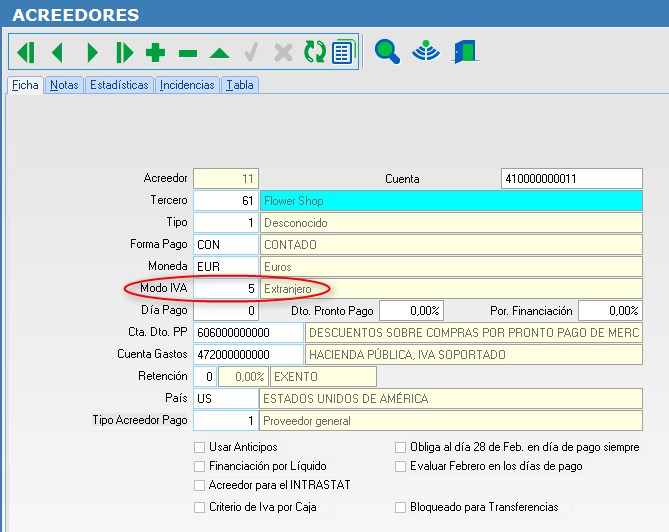

Daremos de alta al Proveedor como Acreedor con Modo de IVA Extranjero:

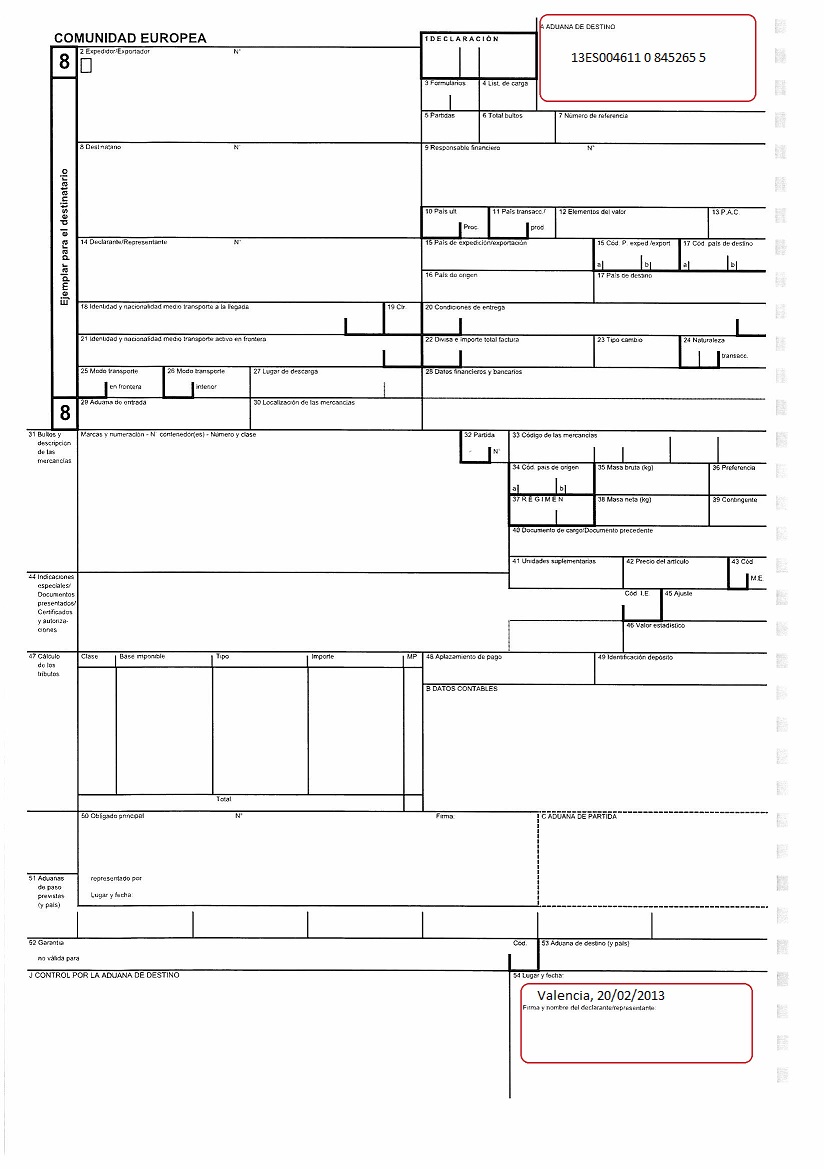

Tenemos el documento del DUA, los campos señalados son el número de DUA y la fecha del documento del DUA

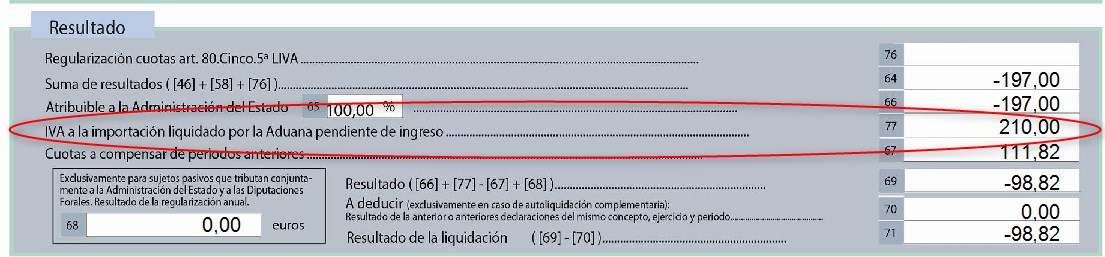

Si estamos inscritos en el REMI, en el modelo 303 la cantidad deducida aparecera en la casilla 77 afectando al resultado de la liquidación.

Esta factura nueva de Acreedor tiene que tener como número de factura el del Transitario, que aparaece en el DUA y en la Carta de Pago, la fecha de la factura será la fecha de admisión del DUA.

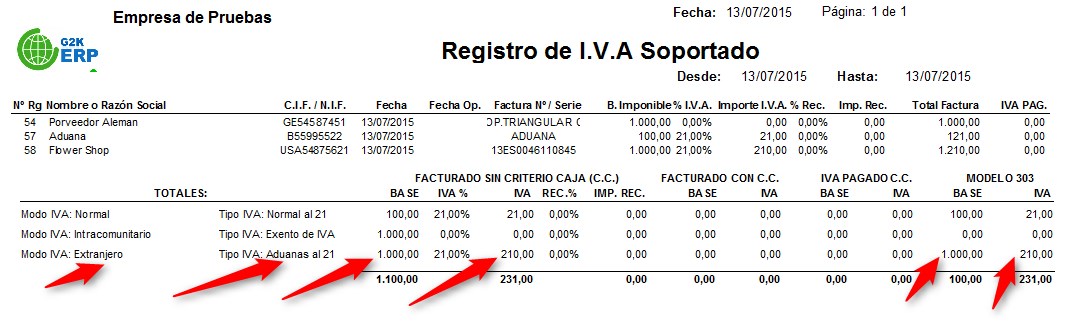

En el listado del IVA aparece la compra con modo extranjero y tipo aduana.

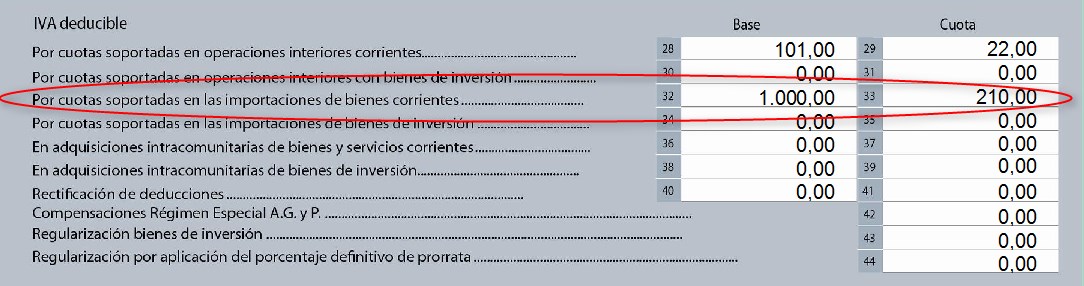

En el modelo 303 aparece la compra en la casilla 32 y 33 en IVA deducible y el importe pendiente de liquidar con la administración en la casilla 77, afectando al resultado de la liquidacion.